ブログ

MyTheory

社長が住宅ローンを組む時

2026.2.3 資産 Miyakawa

社長は自分で所得(給与とは言わない)をコントロールできます。

それはメリットの一つです。

4,000万円の物件なのか6,000万円の物件なのか、欲しい物件価格から逆算していくらの年間所得があればいいかを判断します。

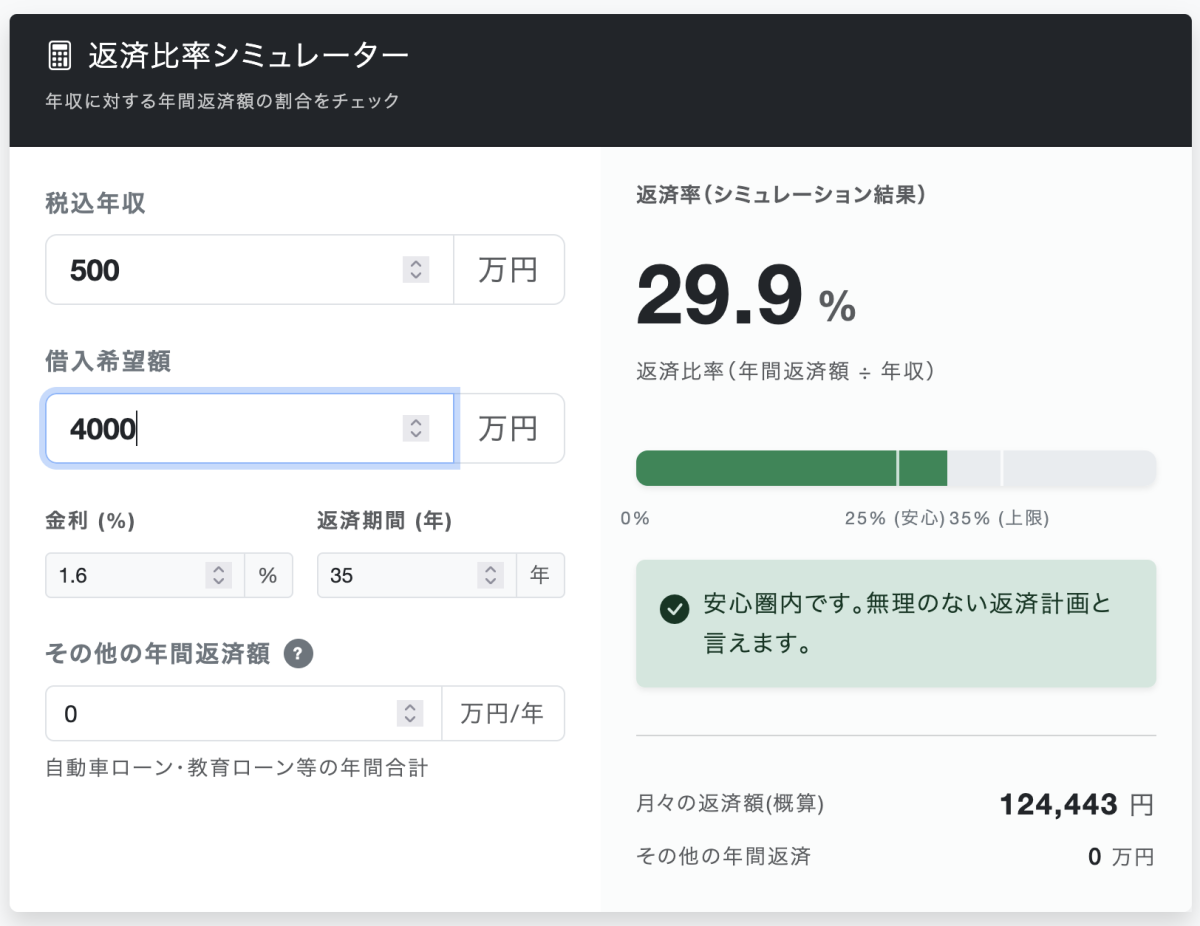

住宅ローンを組む時に自分はいくらぐらいローンが組めるのかを知る簡単な計算式があります。

銀行の担当者が最初におこなう作業が返済比率の確認です。

一般的な住宅ローンは、銀行+住宅ローン保証会社の2つので決まります。

どちらもローンを組めれば契約したいというのが本音です。

銀行は取引があれば受付はして最初のハードルは低いです。

住宅ローン保証会社はハードルが高いです。

銀行と良好な関係を築いていれば、住宅ローン保証会社の審査が通過するように尽力してくれます。

この尽力(担当者の熱量)が、けっこう重要です。

計算式

前提として住宅ローン保証は80歳までしか組めません。

なので、60歳で住宅ローンを使おうとすると最大20年です。

これを踏まえて住宅の購入計画をしてください。

(毎月の返済÷毎月の所得)×100

この結果数字が返済比率です。

30%より大きいと住宅ローン審査の通過が難しいです。

ただ、下記の状況により35%まで上がる場合があります。

その条件は

・属性がよい

ということです。

資産があったり、銀行と良好な関係が何年もあったり、親が地主だったり...

例

年齢 50歳

借入 4,000万円

返済年数 30年

返済金利 2.0%

年収 600万円

毎月返済額 147,848円

(147,848円÷500,000円)×100=29.5%

ローンが通過する可能性があります。

年収がもし500万円の場合だと

(147,848円÷416,666円)×100=35.4%

ローンが通過しないと思います。

社長なら、

・額面だけでも年収所得を上げるか

・物件価格を下げるか

・頭金を多く入れるか

の3択です。

注意点

住宅のような大きい買い物を今後考えている人の注意すること

・カードやローンなどで未払いが続きブラックリストに入ること

・個人、法人とも税金関係はきちんと支払う

この2点は、頑張ってクリアしてください。

上記はイメージ画像